Page 82 - SWE MICROHUB Handbok

P. 82

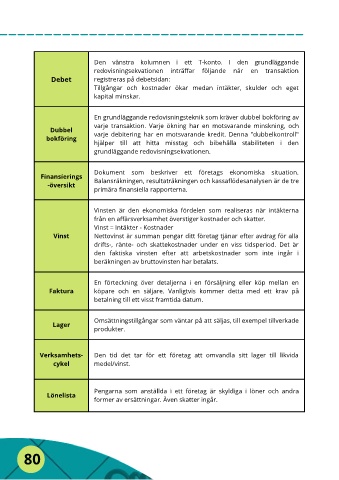

Den vänstra kolumnen i ett T-konto. I den grundläggande

redovisningsekvationen inträffar följande när en transaktion

Debet registreras på debetsidan:

Tillgångar och kostnader ökar medan intäkter, skulder och eget

kapital minskar.

En grundläggande redovisningsteknik som kräver dubbel bokföring av

varje transaktion. Varje ökning har en motsvarande minskning, och

Dubbel varje debitering har en motsvarande kredit. Denna "dubbelkontroll"

bokföring

hjälper till att hitta misstag och bibehålla stabiliteten i den

grundläggande redovisningsekvationen.

Dokument som beskriver ett företags ekonomiska situation.

Finansierings

-översikt Balansräkningen, resultaträkningen och kassaflödesanalysen är de tre

primära finansiella rapporterna.

Vinsten är den ekonomiska fördelen som realiseras när intäkterna

från en affärsverksamhet överstiger kostnader och skatter.

Vinst = Intäkter - Kostnader

Vinst Nettovinst är summan pengar ditt företag tjänar efter avdrag för alla

drifts-, ränte- och skattekostnader under en viss tidsperiod. Det är

den faktiska vinsten efter att arbetskostnader som inte ingår i

beräkningen av bruttovinsten har betalats.

En förteckning över detaljerna i en försäljning eller köp mellan en

Faktura köpare och en säljare. Vanligtvis kommer detta med ett krav på

betalning till ett visst framtida datum.

Omsättningstillgångar som väntar på att säljas, till exempel tillverkade

Lager

produkter.

Verksamhets- Den tid det tar för ett företag att omvandla sitt lager till likvida

cykel medel/vinst.

Pengarna som anställda i ett företag är skyldiga i löner och andra

Lönelista

former av ersättningar. Även skatter ingår.

80