Page 82 - SK MICROHUB Handbook

P. 82

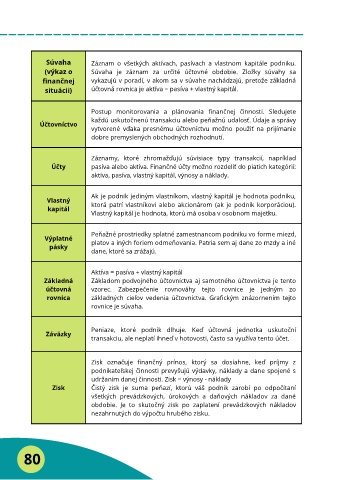

Súvaha Záznam o všetkých aktívach, pasívach a vlastnom kapitále podniku.

(výkaz o Súvaha je záznam za určité účtovné obdobie. Zložky súvahy sa

finančnej vykazujú v poradí, v akom sa v súvahe nachádzajú, pretože základná

situácii) účtovná rovnica je aktíva = pasíva + vlastný kapitál.

Postup monitorovania a plánovania finančnej činnosti. Sledujete

každú uskutočnenú transakciu alebo peňažnú udalosť. Údaje a správy

Účtovníctvo

vytvorené vďaka presnému účtovníctvu možno použiť na prijímanie

dobre premyslených obchodných rozhodnutí.

Záznamy, ktoré zhromažďujú súvisiace typy transakcií, napríklad

Účty pasíva alebo aktíva. Finančné účty možno rozdeliť do piatich kategórií:

aktíva, pasíva, vlastný kapitál, výnosy a náklady.

Ak je podnik jediným vlastníkom, vlastný kapitál je hodnota podniku,

Vlastný

kapitál ktorá patrí vlastníkovi alebo akcionárom (ak je podnik korporáciou).

Vlastný kapitál je hodnota, ktorú má osoba v osobnom majetku.

Peňažné prostriedky splatné zamestnancom podniku vo forme miezd,

Výplatné platov a iných foriem odmeňovania. Patria sem aj dane zo mzdy a iné

pásky

dane, ktoré sa zrážajú.

Aktíva = pasíva + vlastný kapitál

Základná Základom podvojného účtovníctva aj samotného účtovníctva je tento

účtovná vzorec. Zabezpečenie rovnováhy tejto rovnice je jedným zo

rovnica základných cieľov vedenia účtovníctva. Grafickým znázornením tejto

rovnice je súvaha.

Peniaze, ktoré podnik dlhuje. Keď účtovná jednotka uskutoční

Záväzky

transakciu, ale neplatí ihneď v hotovosti, často sa využíva tento účet.

Zisk označuje finančný prínos, ktorý sa dosiahne, keď príjmy z

podnikateľskej činnosti prevyšujú výdavky, náklady a dane spojené s

udržaním danej činnosti. Zisk = výnosy - náklady

Zisk Čistý zisk je suma peňazí, ktorú váš podnik zarobí po odpočítaní

všetkých prevádzkových, úrokových a daňových nákladov za dané

obdobie. Je to skutočný zisk po zaplatení prevádzkových nákladov

nezahrnutých do výpočtu hrubého zisku.

80