Page 82 - GR MICROHUB Handbook

P. 82

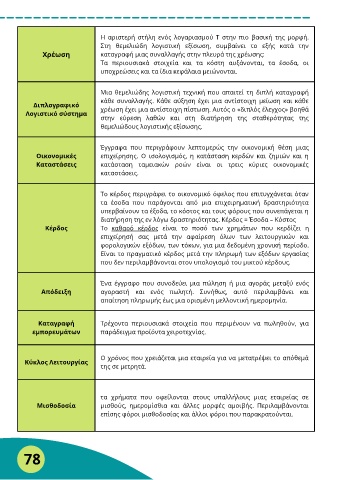

Η αριστερή στήλη ενός λογαριασμού T στην πιο βασική της μορφή.

Στη θεμελιώδη λογιστική εξίσωση, συμβαίνει το εξής κατά την

Χρέωση καταγραφή μιας συναλλαγής στην πλευρά της χρέωσης:

Τα περιουσιακά στοιχεία και τα κόστη αυξάνονται, τα έσοδα, οι

υποχρεώσεις και τα ίδια κεφάλαια μειώνονται.

Μια θεμελιώδης λογιστική τεχνική που απαιτεί τη διπλή καταγραφή

κάθε συναλλαγής. Κάθε αύξηση έχει μια αντίστοιχη μείωση και κάθε

Διπλογραφικό

Λογιστικό σύστημα χρέωση έχει μια αντίστοιχη πίστωση. Αυτός ο «διπλός έλεγχος» βοηθά

στην εύρεση λαθών και στη διατήρηση της σταθερότητας της

θεμελιώδους λογιστικής εξίσωσης.

Έγγραφα που περιγράφουν λεπτομερώς την οικονομική θέση μιας

Οικονομικές επιχείρησης. Ο ισολογισμός, η κατάσταση κερδών και ζημιών και η

Καταστάσεις κατάσταση ταμειακών ροών είναι οι τρεις κύριες οικονομικές

καταστάσεις.

Το κέρδος περιγράφει το οικονομικό όφελος που επιτυγχάνεται όταν

τα έσοδα που παράγονται από μια επιχειρηματική δραστηριότητα

υπερβαίνουν τα έξοδα, το κόστος και τους φόρους που συνεπάγεται η

διατήρηση της εν λόγω δραστηριότητας. Κέρδος = Έσοδα – Κόστος

Κέρδος Το καθαρό κέρδος είναι το ποσό των χρημάτων που κερδίζει η

επιχείρησή σας μετά την αφαίρεση όλων των λειτουργικών και

φορολογικών εξόδων, των τόκων, για μια δεδομένη χρονική περίοδο.

Είναι το πραγματικό κέρδος μετά την πληρωμή των εξόδων εργασίας

που δεν περιλαμβάνονται στον υπολογισμό του μικτού κέρδους.

Ένα έγγραφο που συνοδεύει μια πώληση ή μια αγοράς μεταξύ ενός

Απόδειξη αγοραστή και ενός πωλητή. Συνήθως, αυτό περιλαμβάνει και

απαίτηση πληρωμής έως μια ορισμένη μελλοντική ημερομηνία.

Καταγραφή Τρέχοντα περιουσιακά στοιχεία που περιμένουν να πωληθούν, για

εμπορευμάτων παράδειγμα προϊόντα χειροτεχνίας.

Ο χρόνος που χρειάζεται μια εταιρεία για να μετατρέψει το απόθεμά

Κύκλος Λειτουργίας

της σε μετρητά.

τα χρήματα που οφείλονται στους υπαλλήλους μιας εταιρείας σε

Μισθοδοσία μισθούς, ημερομίσθια και άλλες μορφές αμοιβής. Περιλαμβάνονται

επίσης φόροι μισθοδοσίας και άλλοι φόροι που παρακρατούνται.

78