Page 82 - PL MICROHUB Handbook

P. 82

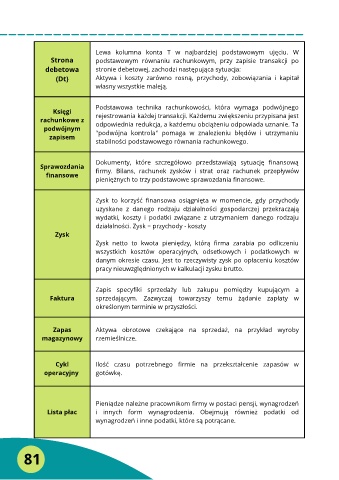

Lewa kolumna konta T w najbardziej podstawowym ujęciu. W

Strona podstawowym równaniu rachunkowym, przy zapisie transakcji po

debetowa stronie debetowej, zachodzi następująca sytuacja:

(Dt) Aktywa i koszty zarówno rosną, przychody, zobowiązania i kapitał

własny wszystkie maleją.

Podstawowa technika rachunkowości, która wymaga podwójnego

Księgi

rachunkowe z rejestrowania każdej transakcji. Każdemu zwiększeniu przypisana jest

podwójnym odpowiednia redukcja, a każdemu obciążeniu odpowiada uznanie. Ta

zapisem "podwójna kontrola" pomaga w znalezieniu błędów i utrzymaniu

stabilności podstawowego równania rachunkowego.

Dokumenty, które szczegółowo przedstawiają sytuację finansową

Sprawozdania firmy. Bilans, rachunek zysków i strat oraz rachunek przepływów

finansowe

pieniężnych to trzy podstawowe sprawozdania finansowe.

Zysk to korzyść finansowa osiągnięta w momencie, gdy przychody

uzyskane z danego rodzaju działalności gospodarczej przekraczają

wydatki, koszty i podatki związane z utrzymaniem danego rodzaju

działalności. Zysk = przychody - koszty

Zysk

Zysk netto to kwota pieniędzy, którą firma zarabia po odliczeniu

wszystkich kosztów operacyjnych, odsetkowych i podatkowych w

danym okresie czasu. Jest to rzeczywisty zysk po opłaceniu kosztów

pracy nieuwzględnionych w kalkulacji zysku brutto.

Zapis specyfiki sprzedaży lub zakupu pomiędzy kupującym a

Faktura sprzedającym. Zazwyczaj towarzyszy temu żądanie zapłaty w

określonym terminie w przyszłości.

Zapas Aktywa obrotowe czekające na sprzedaż, na przykład wyroby

magazynowy rzemieślnicze.

Cykl Ilość czasu potrzebnego firmie na przekształcenie zapasów w

operacyjny gotówkę.

Pieniądze należne pracownikom firmy w postaci pensji, wynagrodzeń

Lista płac i innych form wynagrodzenia. Obejmują również podatki od

wynagrodzeń i inne podatki, które są potrącane.

81