Page 81 - MT MICROHUB Handbook

P. 81

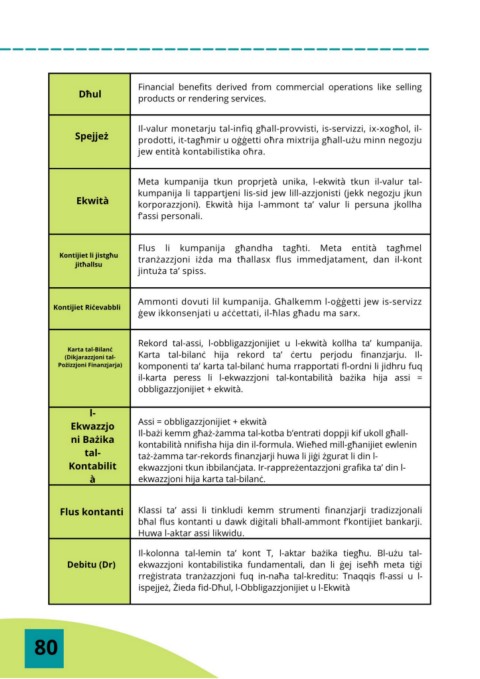

Financial benefits derived from commercial operations like selling

Dħul products or rendering services.

Il-valur monetarju tal-infiq għall-provvisti, is-servizzi, ix-xogħol, il-

Spejjeż prodotti, it-tagħmir u oġġetti oħra mixtrija għall-użu minn negozju

jew entità kontabilistika oħra.

Meta kumpanija tkun proprjetà unika, l-ekwità tkun il-valur tal-

kumpanija li tappartjeni lis-sid jew lill-azzjonisti (jekk negozju jkun

Ekwità korporazzjoni). Ekwità hija l-ammont ta’ valur li persuna jkollha

f’assi personali.

Flus li kumpanija għandha tagħti. Meta entità tagħmel

Kontijiet li jistgħu tranżazzjoni iżda ma tħallasx flus immedjatament, dan il-kont

jitħallsu

jintuża ta’ spiss.

Ammonti dovuti lil kumpanija. Għalkemm l-oġġetti jew is-servizz

Kontijiet Riċevabbli

ġew ikkonsenjati u aċċettati, il-ħlas għadu ma sarx.

Rekord tal-assi, l-obbligazzjonijiet u l-ekwità kollha ta’ kumpanija.

Karta tal-Bilanċ

(Dikjarazzjoni tal- Karta tal-bilanċ hija rekord ta’ ċertu perjodu finanzjarju. Il-

Pożizzjoni Finanzjarja) komponenti ta’ karta tal-bilanċ huma rrapportati fl-ordni li jidhru fuq

il-karta peress li l-ekwazzjoni tal-kontabilità bażika hija assi =

obbligazzjonijiet + ekwità.

l-

Ekwazzjo Assi = obbligazzjonijiet + ekwità

ni Bażika Il-bażi kemm għaż-żamma tal-kotba b’entrati doppji kif ukoll għall-

kontabilità nnifisha hija din il-formula. Wieħed mill-għanijiet ewlenin

tal- taż-żamma tar-rekords finanzjarji huwa li jiġi żgurat li din l-

Kontabilit ekwazzjoni tkun ibbilanċjata. Ir-rappreżentazzjoni grafika ta’ din l-

à ekwazzjoni hija karta tal-bilanċ.

Flus kontanti Klassi ta’ assi li tinkludi kemm strumenti finanzjarji tradizzjonali

bħal flus kontanti u dawk diġitali bħall-ammont f’kontijiet bankarji.

Huwa l-aktar assi likwidu.

Il-kolonna tal-lemin ta’ kont T, l-aktar bażika tiegħu. Bl-użu tal-

Debitu (Dr) ekwazzjoni kontabilistika fundamentali, dan li ġej iseħħ meta tiġi

rreġistrata tranżazzjoni fuq in-naħa tal-kreditu: Tnaqqis fl-assi u l-

ispejjeż, Żieda fid-Dħul, l-Obbligazzjonijiet u l-Ekwità

80