Page 82 - MT MICROHUB Handbook

P. 82

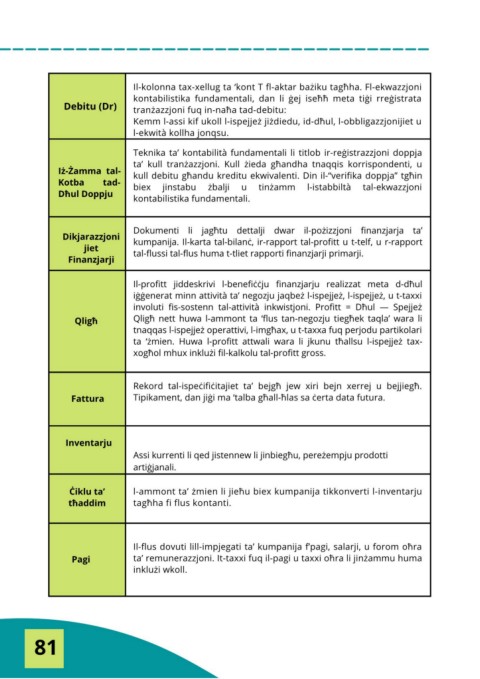

Il-kolonna tax-xellug ta ‘kont T fl-aktar bażiku tagħha. Fl-ekwazzjoni

kontabilistika fundamentali, dan li ġej iseħħ meta tiġi rreġistrata

Debitu (Dr) tranżazzjoni fuq in-naħa tad-debitu:

Kemm l-assi kif ukoll l-ispejjeż jiżdiedu, id-dħul, l-obbligazzjonijiet u

l-ekwità kollha jonqsu.

Teknika ta’ kontabilità fundamentali li titlob ir-reġistrazzjoni doppja

ta’ kull tranżazzjoni. Kull żieda għandha tnaqqis korrispondenti, u

Iż-Żamma tal- kull debitu għandu kreditu ekwivalenti. Din il-“verifika doppja” tgħin

Kotba tad- biex jinstabu żbalji u tinżamm l-istabbiltà tal-ekwazzjoni

Dħul Doppju kontabilistika fundamentali.

Dokumenti li jagħtu dettalji dwar il-pożizzjoni finanzjarja ta’

Dikjarazzjoni kumpanija. Il-karta tal-bilanċ, ir-rapport tal-profitt u t-telf, u r-rapport

jiet tal-flussi tal-flus huma t-tliet rapporti finanzjarji primarji.

Finanzjarji

Il-profitt jiddeskrivi l-benefiċċju finanzjarju realizzat meta d-dħul

iġġenerat minn attività ta’ negozju jaqbeż l-ispejjeż, l-ispejjeż, u t-taxxi

involuti fis-sostenn tal-attività inkwistjoni. Profitt = Dħul — Spejjeż

Qligħ Qligħ nett huwa l-ammont ta ‘flus tan-negozju tiegħek taqla’ wara li

tnaqqas l-ispejjeż operattivi, l-imgħax, u t-taxxa fuq perjodu partikolari

ta ‘żmien. Huwa l-profitt attwali wara li jkunu tħallsu l-ispejjeż tax-

xogħol mhux inklużi fil-kalkolu tal-profitt gross.

Rekord tal-ispeċifiċitajiet ta’ bejgħ jew xiri bejn xerrej u bejjiegħ.

Fattura Tipikament, dan jiġi ma ‘talba għall-ħlas sa ċerta data futura.

Inventarju

Assi kurrenti li qed jistennew li jinbiegħu, pereżempju prodotti

artiġjanali.

Ċiklu ta’ l-ammont ta’ żmien li jieħu biex kumpanija tikkonverti l-inventarju

tħaddim tagħha fi flus kontanti.

Il-flus dovuti lill-impjegati ta’ kumpanija f’pagi, salarji, u forom oħra

Pagi ta’ remunerazzjoni. It-taxxi fuq il-pagi u taxxi oħra li jinżammu huma

inklużi wkoll.

81