Page 80 - MT MICROHUB Handbook

P. 80

IL-PUNTI BAŻIĊI

TA’ TERMINI KONTABILISTIĊI U FINANZJARJI

nke meta kumpanija tuża ż-żamma tal-kotba esternalizzata, CEO xorta

jeħtieġ li jkun infurmat dwar l-aspetti kollha tat-tmexxija b’suċċess ta’

negozju minħabba li mhux kulħadd ikollu l-opportunità li jistudja l-

kontabilità. Meta frażijiet li nużaw fi tranżazzjonijiet ta’ kuljum

ikollhom tifsiriet distinti f’ambjent finanzjarju, il-lingwa tal-kontabilità

tista’ għall-ewwel tidher konfuża. Tista’ titkellem dwar u timmaniġġja l-

flus b’kunfidenza jekk inti familjari mat-terminoloġija bażika. Din it-

taqsima għandha l-għan li tintroduċi xi termini bażiċi ta’ kontabilità u

finanzi li se jgħinu lill-intraprendituri jimmaniġġjaw aħjar il-finanzi tan-

negozju tagħhom.

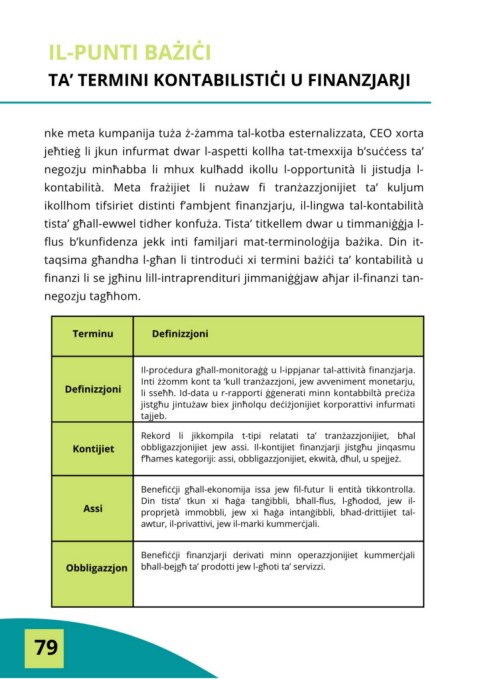

Terminu Definizzjoni

Il-proċedura għall-monitoraġġ u l-ippjanar tal-attività finanzjarja.

Inti żżomm kont ta ‘kull tranżazzjoni, jew avveniment monetarju,

Definizzjoni li sseħħ. Id-data u r-rapporti ġġenerati minn kontabbiltà preċiża

jistgħu jintużaw biex jinħolqu deċiżjonijiet korporattivi infurmati

tajjeb.

Rekord li jikkompila t-tipi relatati ta’ tranżazzjonijiet, bħal

Kontijiet obbligazzjonijiet jew assi. Il-kontijiet finanzjarji jistgħu jinqasmu

f’ħames kategoriji: assi, obbligazzjonijiet, ekwità, dħul, u spejjeż.

Benefiċċji għall-ekonomija issa jew fil-futur li entità tikkontrolla.

Din tista’ tkun xi ħaġa tanġibbli, bħall-flus, l-għodod, jew il-

Assi proprjetà immobbli, jew xi ħaġa intanġibbli, bħad-drittijiet tal-

awtur, il-privattivi, jew il-marki kummerċjali.

Benefiċċji finanzjarji derivati minn operazzjonijiet kummerċjali

Obbligazzjon bħall-bejgħ ta’ prodotti jew l-għoti ta’ servizzi.

79